Mercedes, 16 de abril de 2024 – En el marco de una pericia realizada por el Poder Judicial en relación a una causa que involucra al Municipio de Mercedes, la perito Escobar Fabiana brindó declaraciones sobre las observaciones efectuadas en torno a los libramientos de pago analizados.Según el testimonio de la perito, el análisis realizado no arrojó una conclusión específica, sino que fueron respondiendo cada punto de pericia a medida que se les preguntaba. Escobar Fabiana explicó que se les hizo referencia a diversos tipos de liderazgos y salidas de dinero del municipio, relacionados con planes sociales y cuentas específicas.

«Primeramente nos hacía referencia a determinados tipos de liderazgo preferido a salida o derogaciones del municipio que se relacionaban con planes sociales, las cuentas. Yo les voy denominando las cuentas que iban mencionando para ser más específicas de lo que es mi carrera», detalló la perito.

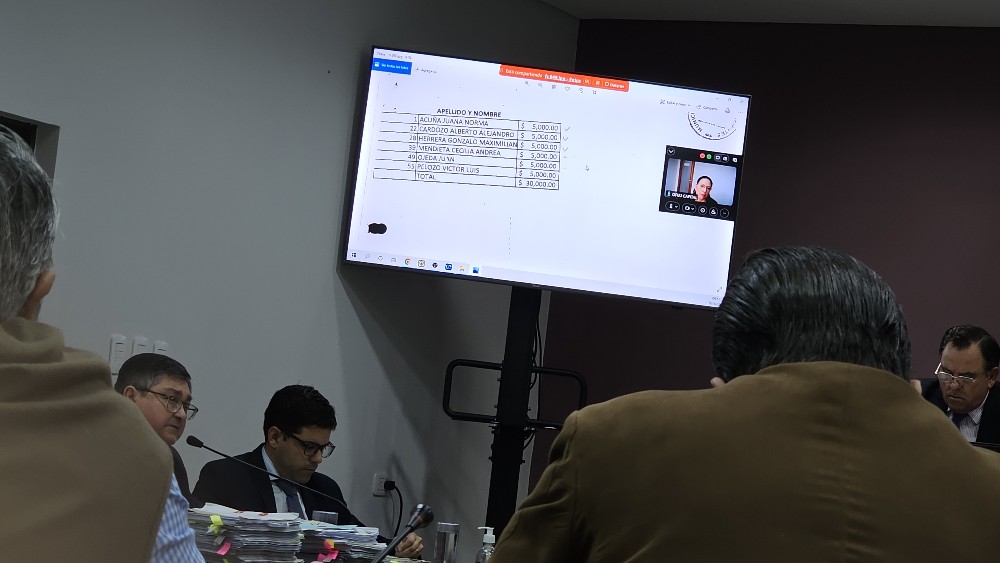

En cuanto a la documentación respaldatoria de los libramientos de pago analizados, Escobar Fabiana indicó que encontraron planillas Excel sin firma, que contenían el nombre, DNI y un monto determinado para cada persona, pero sin una normativa que respalde ese tipo de salida de fondos.

«Esas planillas Excel sin firma, ¿cómo deben ser consideradas respecto a la legitimidad respecto a los libramientos?», cuestionó la perito, explicando que no pudieron determinar la pertinencia o suficiencia de la documentación adjunta a los libramientos.

La perito hizo referencia a la normativa contable provincial y nacional, destacando que, según la Ley 5571 y su decreto reglamentario 3055, los libramientos de pago deberían estar respaldados por recibos debidamente conformados, algo que no se habría cumplido en los casos analizados.

Esta declaración de la perito Escobar Fabiana podría tener implicaciones relevantes en el desarrollo de la causa que involucra al Municipio de Mercedes.

Reconocio su firma en el informe de las pericias